شكل القوائم المالية المحاسبية

القوائم المالية للمبتدئين

كيفية إعداد الميزانية والقوائم المالية Accounting World عالم المحاسبة اكبر مصدر لمعلومات المحاسبة والمالية

كيفية اعداد القوائم المالية

مجموعة من نماذج للقوائم المالية Pdf Books Accounting Word Search Puzzle

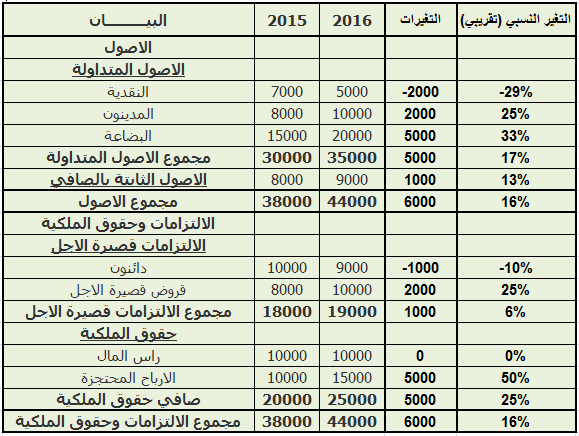

التحليل الافقي للقوائم المالية موقع بوابة المحاسبة

كيفية إعداد الميزانية والقوائم المالية Accounting World عالم المحاسبة اكبر مصدر لمعلومات المحاسبة والمالية

اعداد القوائم المالية وعرضها وفقا لمعايير المحاسبة مقدمه.

شكل القوائم المالية المحاسبية. من بداية السنة إلى نهايتها وفقا لمعايير ومبادئ المحاسبة القانونية المتبعة في البلاد. شكل القوائم المالية المحاسبية من حيث إعدادها يعد وسيلة هامة وأساسية لتحرير كافة معلومات المؤسسة التجارية وتقديم جميع المعلومات التي تعمل على مساعدة المستخدمين في تكوين القرارات الخاصة بهم فالمحاسبة المالية هي في. وتنتهي الدورة المحاسبية عن طريق إعداد وعرض نتائج القوائم المالية لفترة مالية معينة مثال. يجب أن توفر القوائم المالية المعلومات التي تساعد المستفيدين منها على إجراء المقارانات بين الفترات المالية المختلفة أو بين المنشآت وبعضها البعض ويتطلب ذلك ضرروة إعلام المستفيدين من المعلومات المحاسبية بالسياسات.

تسوية الحسابات و إعداد القوائم المالية. القوائم المالية في المحاسبة يوجد أربع قوائم رئيسية. بغرض إيضاح المركز المالي وربحية الشركة في تاريخ محدد وتوفير معلومات مالية مفيدة لمستخدمي. معنى التسويات والحاجة لها.

شكل القوائم المالية المحاسبية المحاسبة المالية ضرورة عملية واحتياج حقيقي لكل مؤسسة أو منشأة تسعى لتحليل الأحداث الاقتصادية الجارية في الأسواق للوصول إلى معلومات تفيد المسئولين عن المنشأة وفي اتخاذ قرار صائب. عبارة عن مجموعة من البيانات المالي ة الخاصة بشركة ما وتحتوي غالبا على معلومات عن الدخل والميزاني ة العمومي ة والأرباح والتدفقات النقدي ة وت عد هذه القوائم من الأنشطة التي. تعتبر القوائم المالية المخرج النهائي. سوف يتم التركيز على الموضوعات التالية مفهوم الفترة المحاسبية.

معنى أساس الاستحقاق في المحاسبة. إن الهدف الأساسي للمحاسبة المالية هو إعداد التقارير المالية. بمقابلة الايرادات بالمصروفات المرتبطة بها خلال السنة أو الفترة المحاسبية. توضح الإيرادات والمصروفات ونتيجة الأعمال من صافي ربح أو خسارة لفترة محاسبية محددة قد تكون شهرية أو ربع سنوية أو نصف سنوية أو سنوية.

يتم أعداد قائمة الدخل بناء على هذا النموذج على شكل حساب يخصص.

مثال علي القوائم المالية وتبسيط القوائم المالية Pdf

مبادئ المحاسبة الدرس التاسع مثال شامل عن الحسابات الختامية القوائم المالية

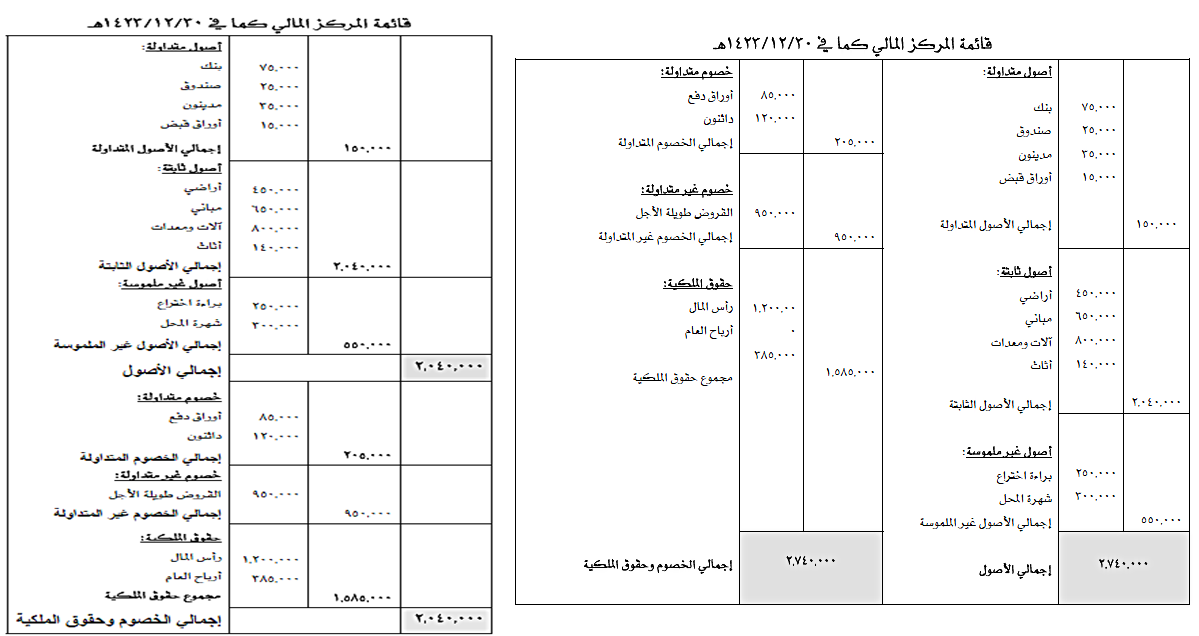

الفرق بين قائمة المركز المالي شكل حساب و شكل تقرير أسود البيزنس

مبادئ المحاسبة مثال عن القوائم المالية 4 4 Youtube

القوائم المالية أهم النسب والمؤشرات المالية في تحليل القوائم المالية بأمثلة

كيفية إعداد الميزانية والقوائم المالية Accounting World عالم المحاسبة اكبر مصدر لمعلومات المحاسبة والمالية

سلسلة كيف إعداد القوائم المالية من القيود الى القوائم 01 اول درس مقدمة Youtube

القوائم المالية أهم النسب والمؤشرات المالية في تحليل القوائم المالية بأمثلة

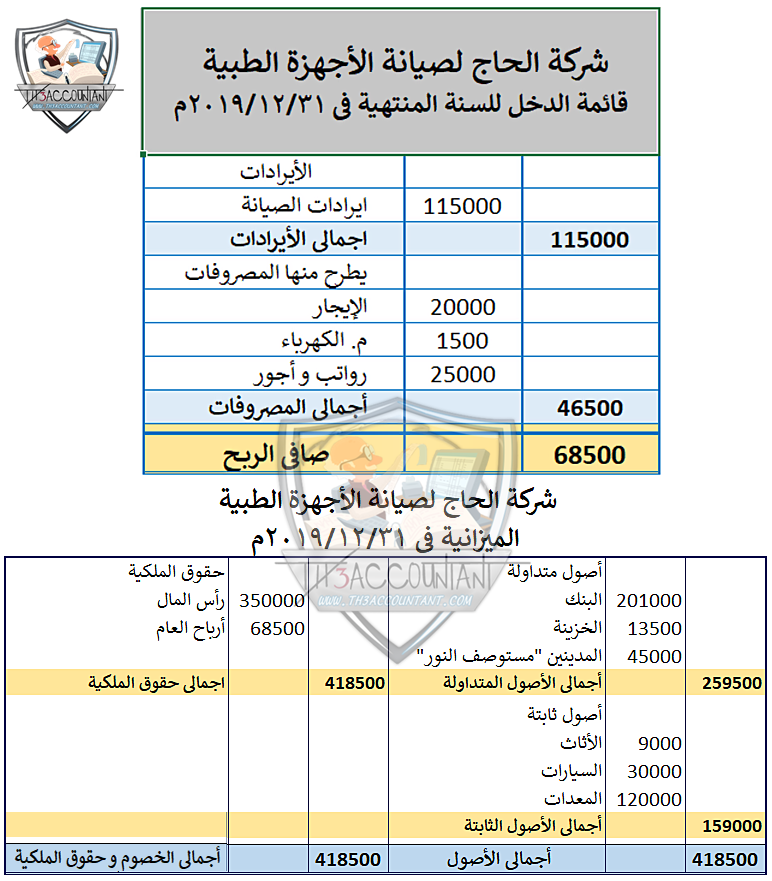

إعداد القوائم المالية تطبيق عملي

المكتب القانوني يعتمد القوائم المالية للجمعية جمعية تحفيظ القرآن الكريم بمحافظة المجمعة

التحليل الافقي للقوائم المالية موقع بوابة المحاسبة

كيفية إعداد الميزانية والقوائم المالية Accounting World عالم المحاسبة اكبر مصدر لمعلومات المحاسبة والمالية

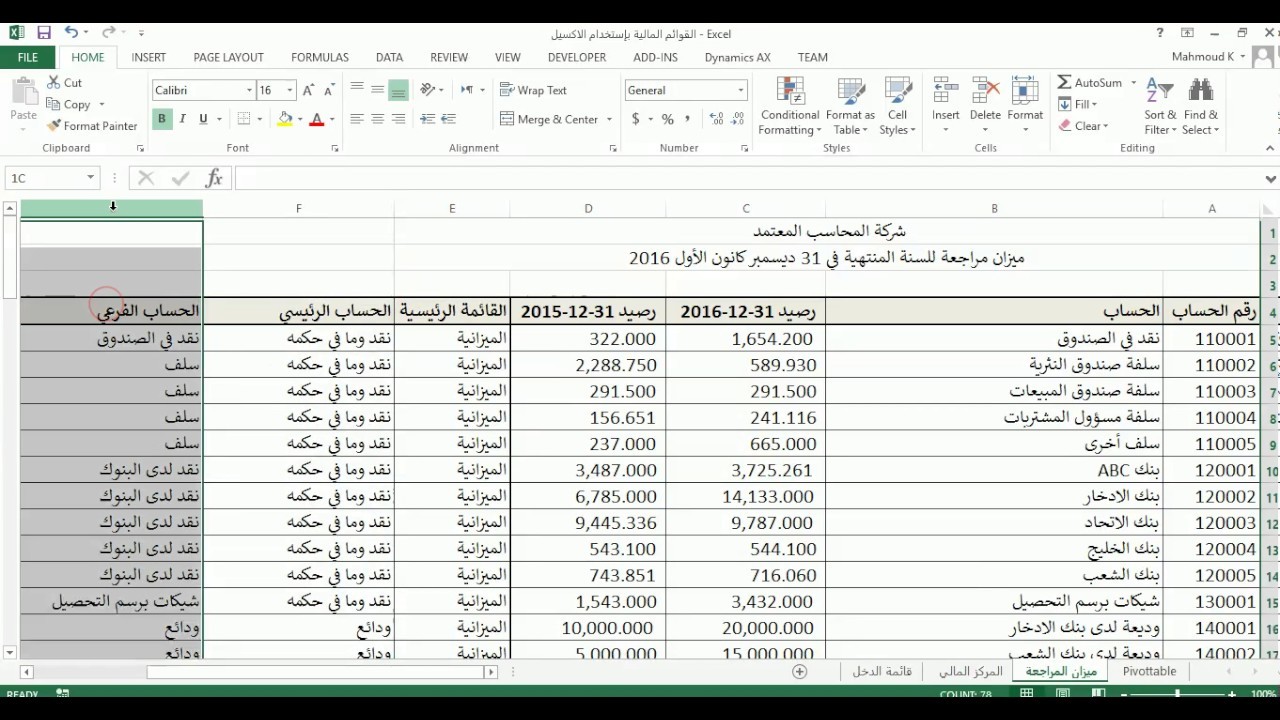

شرح ميزان المراجعة المعدل وورقة العمل التسوية مع الأمثلة أسود البيزنس